Quando se trata de impostos cobrados nas transações feitas por pessoas físicas e jurídicas no Brasil, um dos mais comuns é o chamado Imposto Sobre Operações Financeiras, por isso a sigla IOF. Mas você sabe, de fato, o que é o IOF e como essa cobrança funciona nas operações?

Entender a finalidade do IOF e como saber identificar o valor do imposto em operações realizadas é muito importante para entender quanto é pago ao governo nos diferentes tipos de transações.

Isso faz com que as pessoas tenham mais controle sobre o dinheiro, afinal você saberá quanto, realmente, sai da sua conta bancária em diferentes operações nas quais é permitido a cobrança de IOF.

No texto você vai ver o que é o IOF, como é feita a cobrança do imposto e os valores que saem do seu bolso para o pagamento deste nas diversas operações financeiras que, com certeza, muita gente realiza todos os dias.

O que é IOF?

O IOF é um imposto de natureza federal que é cobrado de pessoas físicas e jurídicas que realizem quaisquer operações de crédito, câmbio, seguros e outras operações que sejam relativas a títulos ou valores mobiliários, como traz a própria Receita Federal.

Esse tipo de imposto é cobrado e o devido recolhimento é feito pelas empresas que concedem crédito, que trabalham com operações de câmbio, seguradoras e as instituições financeiras que operam com a venda de títulos, por exemplo. O IOF foi estabelecido no ano de 1994 e é o mesmo modelo usado até hoje.

O Imposto sobre Operações Financeiras é um imposto de ordem federal, sendo assim é uma fonte de arrecadação do governo federal. Ele vem como uma forma de regular a atividade econômica ao ter uma mensuração de como estão as operações de crédito. Nessa linha, é possível fazer a análise de oferta e demanda, ou seja, se está alta ou baixa, sendo assim, o governo pode pensar em medidas para fazer ajustes relacionados ao IOF.

Nessa análise feita pelo governo, uma das medidas que é possível citar, foi a suspensão da cobrança durante alguns meses de 2020, que inclusive foi prorrogada em dezembro daquele ano, que na ocasião reduziu a zero a incidência do IOF em operações de crédito. Isso aconteceu por meio do decreto Nº 10.572. A ideia foi criar uma facilidade ao acesso a crédito durante a pandemia.

Em resumo, o IOF pode ser analisado sob a ótica de um indicador que tem por objetivo mostrar como estão acontecendo as operações financeiras, se estão acontecendo e em que ritmo. Assim, se a arrecadação de IOF aumentar, esse aumento pode ser um indicativo de que mais gente está recorrendo ao crédito.

Quando o IOF é cobrado?

O Imposto sobre Operações Financeiras, como mencionado, é cobrado sobre operações financeiras, de pessoas físicas e jurídicas tais como:

- Utilização de cartão de crédito no exterior, podendo ser quando está de fato no exterior numa viagem ou quando faz compras em um site lá de fora;

- Nos casos de pedidos de empréstimos, empréstimo consignado ou de financiamentos. Não compreende o financiamento de imóveis, que são isentos de IOF;

- Na compra ou venda de moedas estrangeiras em espécie, ou seja, nas chamadas operações de câmbio;

- No fazimento de seguros;

- Quando ocorrer resgate de investimentos que houverem previsão da cobrança do IOF, como CDB e Tesouro Direto;

- Quando houver utilização do cheque especial ou do crédito rotativo do cartão de crédito.

Sempre que houver qualquer operação financeira, é importante observar o valor do IOF. Esse valor sai de seu bolso e pode pesar um pouco mais do que o imaginado. É fácil conferir o valor de IOF das transações realizadas e ainda é possível calcular quanto do imposto vai ser cobrado.

Tabela de alíquota

O IOF é constituído por duas alíquotas, uma fixa e uma diária, que possuem valores diferentes para pessoas físicas e jurídicas. Atualmente, levando em consideração o mês de julho de 2022, o IOF fixo é de 0,38%. No que se refere a alíquota diária para pessoas físicas, esta está no valor de 0,0082% (alíquota anual de 3,0%) e, para pessoas jurídicas, o valor constante de 0,0041% (referente à anual de 1,50%). Abaixo uma relação por operação:

| Operação | Valor do tributo |

| Compras no exterior com o cartão | 6,38% |

| Câmbio: compra ou venda de moeda estrangeira | 1,1% |

| Empréstimo ou financiamento | 0,38% + 0,0082%* ao dia, limitado a 3% |

| Cheque especial ou rotativo do cartão de crédito | 0,38% + 0,0082% ao dia, limitado a 3% |

| Investimentos | Zero a 96% sobre os rendimentos |

| Seguro de vida | 0,38% |

| Seguro de bens | 7,38% |

Conforme estamos trazendo ao longo do texto, essas alíquotas são cobradas quando, por exemplo, há utilização de cartão de crédito em compras fora do país que podem ser on-line ou presencialmente, atrasos no pagamento da fatura e consequentemente quando se começa a utilizar o crédito rotativo, nos casos de compra ou venda de moeda estrangeira, contratação de um empréstimo ou financiamento, utilização de cheque especial, resgate de um investimento, contratação de um seguro.

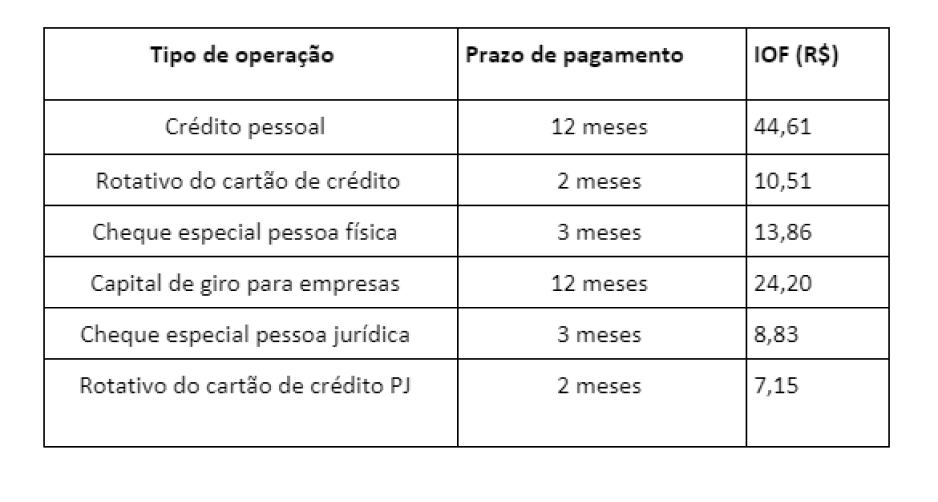

Abaixo, uma tabela representativa com incidência de IOF aplicado em operações de crédito diferentes, levando em consideração um valor de R$ 1 mi

Como calcular o valor do IOF

Para calcular a taxa IOF é importante obter as informações sobre o tipo de operação a ser calculado e o valor. Nesse sentido, para saber o valor exato que terá de pagar de tributação sobre a transação financeira, deve primeiro obter essas duas informações.

Cheque especial

Vamos pegar como exemplo a utilização de R$ 1.000 do seu cheque especial por cinco dias durante o mês. Nessa hipótese, o valor a ser pago será de 0,38% sobre o valor utilizado, mais 0,0082% por cada dia que a conta ficou no negativo. Vamos supor que o valor do limite de cheque especial utilizado foi de R$ 1.000 por cinco dias no mês. Dessa forma, o valor será de 0,38% sobre o valor utilizado mais 0,0082% por cada dia em que a conta ficou no negativo. Essa mesma lógica é válida para os gastos no cartão de crédito.

Compras no exterior

Levando em consideração as compras internacionais, que podem ser no cartão de crédito ou débito, a alíquota do IOF é de 6,38% sobre o valor da operação, conforme apresentado na tabela no tópico anterior. Vale lembrar que também são consideradas compras internacionais aquelas que são feitas dentro do Brasil em sites estrangeiros e em moeda internacional.

Quando então houver a utilização do cartão para uma operação de compra internacional, num gasto de R$ 1.000 no cartão em uma compra, a alíquota a ser aplicada será de 6,38%. Nesse sentido, o valor cobrado, somente a critério de IOF, será: R$ 1.000,00 * 0,0638 = R$ 63,80.

IOF nos cartões de crédito e débito

O IOF do cartão de crédito não configura uma taxa de juros, mas sim um imposto cobrado sobre qualquer tipo de transação que seja realizada uma operação com natureza financeira. No geral, nas faturas de cartão de crédito, o valor do IOF pode aparecer bem próximo à cobrança dos juros, os valores aparecerão somados para compor o valor total que deverá ser pago pelo cliente.

Dessa forma, o recolhimento do IOF no cartão de crédito é realizado mediante o pagamento da fatura, ocorrendo, portanto, de modo automático e não sendo necessária a produção de uma via para o pagamento do referido imposto.

É importante também dizer que, nem toda compra no cartão de crédito é considerada uma operação financeira, isso quer dizer que nem todas as transações realizadas no cartão de crédito incidirá o IOF, apenas por aquelas previstas em lei e compreendidas como operações.

As transações comuns, como a compra de produtos em estabelecimentos nacionais e o parcelamento de valores no cartão, não possuem a incidência de IOF. O que deve ser observado são as operações, pois o IOF do cartão de crédito surge naquilo que são consideradas operações financeiras com compras internacionais, em lojas físicas ou virtuais, quando acontecer a entrada no cheque especial e concessão de empréstimos e ou financiamentos.

IOF em empréstimos

Quando se trata de empréstimos financeiros, existem os juros e taxas cobrados pelas instituições bancárias e de crédito e, além dessas, também é preciso pagar o IOF ao governo. Dentro de um empréstimo, então, caso durante o pagamento haja um decreto que aumenta ou diminui o IOF, o cliente não terá a taxa reajustada e sim deverá pagar o valor que estava pagando no início do contrato, até quitar todas as parcelas.

Em casos dessa natureza, é cobrado IOF de 0,38% sobre o valor total do empréstimo ou financiamento e 0,0082% por dia, até que a dívida esteja inteiramente quitada.

Podemos pegar como exemplo para visualizar melhor a cobrança do IOF em operações de empréstimos com o seguinte: Foi realizado um empréstimo no valor de de R$ 50.000. O empréstimo foi contratado no valor mencionado pelo período de 1 ano.

Inicialmente, é necessário calcular a tributação do imposto. Como o caso é de um empréstimo, a alíquota é de 0,38%. Então, ficaria assim: R$ 50.000,00 x 0,38% = R$ 190,00

Em seguida, haverá a multiplicação pela porcentagem de 0,0082% e pelo número de dias do empréstimo. Como foi definido, 1 ano, ou seja, serão 365 dias: R$ 50.000,00 x 0,0082% x 365 = R$ 1.496,50

Por fim, é preciso fazer a soma das duas taxas: R$ 190,00 + R$ 1.496,50 = R$ 1.686,50.

Ou seja, tratando-se de um empréstimo de R$ 50.000,00, o IOF pago será de R$ 1.686,50.

Como saber quanto de IOF estou pagando?

Na verdade, saber quanto se paga pelo imposto não é uma tarefa difícil, em uma simples conferência no extrato da conta corrente ou do cartão de crédito, já é possível identificar a cobrança. Geralmente o valor vem com a sigla IOF e o valor da taxa logo à frente, é o próprio valor nominal do que está sendo pago.

Nos casos de utilização de cheque especial, por exemplo, ele aparecerá como uma saída da conta corrente, enquanto que na fatura de cartão de crédito aparecerá somado ao total da fatura. Na conta corrente, conforme dito, o imposto vai incidir sempre que o usuário utilizou o limite do cheque especial ou quando realizou compras no exterior. É importante ressaltar que quanto maior for o valor da operação, maior será o valor do imposto.

Conclui-se que é muito importante que o consumidor saiba o que está pagando nas operações financeiras que realiza no dia a dia. É comum surgirem dúvidas sobre os valores que incidem em operações financeiras, seja nos cartões de crédito, utilização de cheque especial, contratação de empréstimos e ou financiamentos. O IOF como foi tratado, é um tributo recolhido para a União, ou seja, possui competência federal e não se trata de uma taxa de juros ou mesmo contratual, ele é pago ao governo. Confira também o que são tributos federais acessando nosso site. Nossa equipe conta com profissionais altamente capacitados, entre em contato e solicite uma análise para seu caso.